Chacun le sait, dans le neuf ou dans l’ancien, la pierre constitue un achat locatif de choix pour se constituer un patrimoine pérenne. La rentabilité locative d’un bien immobilier permet en outre de générer des revenus complémentaires à la retraite, et même avant.

Mais tout le monde n’est pas prêt à se lancer dans l’investissement en immobilier locatif malgré le dynamisme de la demande dans ce secteur. Il y a même des personnes qui n’investiront jamais dans l’immobilier. Nous avons essayé de comprendre quelles peuvent en être les raisons. Voici quelques-unes de nos réflexions concernant cette réticence envers l’achat immobilier locatif.

1. Les prix de l’immobilier sont trop élevés

L’évolution du prix du mètre carré que nous observons depuis un certain temps est-elle une raison légitime pour renoncer à un investissement qui peut pourtant s’avérer rentable dans le futur? Nous ne le pensons pas.

Dire que les prix sont « trop élevés » est en effet une affirmation toute relative. Nous aurions envie d’ajouter : « …par rapport à quoi ? »

Un achat locatif est avant tout un investissement financier. Et le prix d’un bien n’est pas la seule composante à prendre en considération pour estimer si un investissement est un bon investissement.

Il y a en effet d’autres paramètres à prendre en compte. Nous pouvons évoquer le montant du loyer, la capacité à louer le bien qui constitue la valeur locative, d’autres éléments financiers comme le mode de financement, etc., qui sont des données cruciales pour déterminer l’intérêt d’un investissement immobilier. Vous avez aussi les taux d’intérêt qui sont bas actuellement mais qu’il faut comparer à l’évolution du loyer…

Bien sûr, comme pour n’importe quel investissement, celui de la pierre doit être bien préparé. Il est même recommandé de bénéficier le cas échéant de l’accompagnement de professionnels.

Mais renoncer à investir parce que les prix montent ? Cette décision ne nous paraît pas très judicieuse. Vous verrez pourquoi en poursuivant votre lecture.

LANCEZ VOTRE PROJET

2. Les prix vont baisser donc j’attends

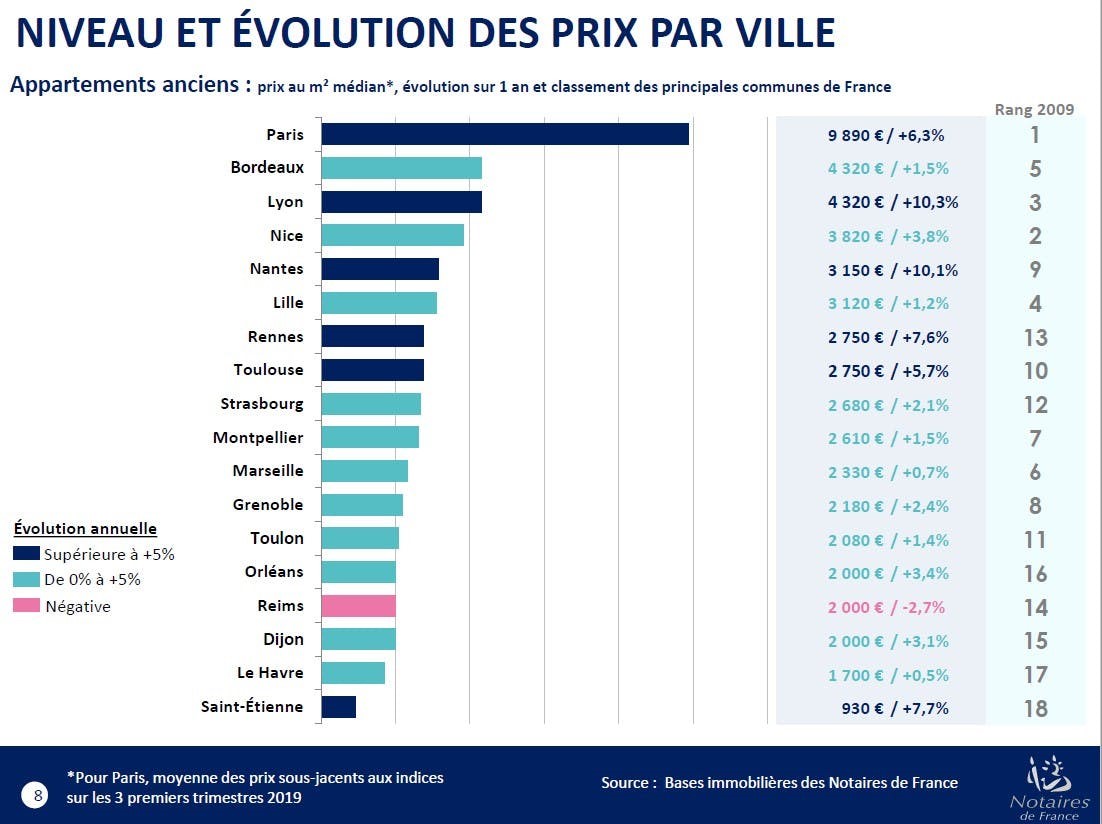

C’est vrai, le prix des biens immobiliers a sensiblement augmenté ces dernières années. Et il semble que cette tendance ne soit pas près de s’arrêter. Un article récent du Figaro (du 10.12.2019) indiquait que « la hausse des prix de l’immobilier n’est pas finie »

Source de l’image : Bases immobilières des Notaires de France.

L’argument est simple : les prix sont si élevés que la situation ne peut que s’inverser un jour ou l’autre et il se produira alors une baisse réelle des prix. J’attends donc ce moment clé pour investir…

Pourquoi pas ? Mais attention ! Certains investisseurs attentistes ont attendu plus de 10 ans avant de se décider. Résultat : ils ont laissé filer plusieurs belles opportunités et risquent encore d’en rater à moins qu’ils ne se jettent à l’eau.

D’autre part, que risque-t-il de se passer quand les prix se mettront à baisser ? Il est très probable que l’inversion des prix s’accompagnera d’une hausse des taux d’intérêt, ce qui ne manquera pas d’annuler l’effet de la baisse !

Une probabilité à peu près certaine qu’il serait sage de prévoir…

3. Ne pas prendre rapidement position

« Vitesse » ne veut pas dire « précipitation ». Dans un marché immobilier porteur, soutenu par des taux d’emprunt particulièrement bas, les belles opportunités ne restent pas longtemps disponibles. Il vaut mieux être réactif et savoir sauter sur l’occasion lorsqu’elle se présente.

La recherche d’un bien à acheter est un processus qui se prépare et se conduit de manière rationnelle. On définit précisément ce que l’on cherche, on a les bons outils d’information et de veille, on cible une zone géographique, on se renseigne sur les valeurs, on visite les biens, on obtient les informations clés, on procède à des comparaisons et à des estimations financières…

Pour éviter les mauvaises surprises, il vaut mieux, certes, ne pas se précipiter.

Cela n’empêche cependant pas de reconnaître une bonne affaire quand elle se présente et de se positionner très vite pour acheter. Cela peut même donner l’occasion de rénover de l’immobilier ancien pour le destiner à la location.

4. J’ai peur des impayés

Quand on a recours à l’emprunt pour investir en immobilier locatif, le non-paiement du loyer à échéance par le locataire peut rapidement avoir des conséquences préjudiciables. Et ce préjudice peut également être subi par les propriétaires qui n’ont pas d’emprunt à rembourser.

La crainte des impayés est la hantise de certains propriétaires et nous comprenons qu’elle puisse constituer un frein à l’investissement locatif. En France, c’est connu, le locataire est surprotégé par la loi.

Encore une fois, cet argument est-il légitime ? Devrait-il décourager l’investissement ? Nous ne le pensons pas. Plus aujourd’hui en tout cas.

D’abord, les impayés de loyer sont rares. Le taux moyen des incidents de paiement des locataires se situe en effet entre 2 et 3%.

En outre, tout bailleur a la possibilité de se prémunir contre le risque de loyer impayé grâce à différentes formules prévues par la loi.

Il existe par exemple la garantie loyers impayés (GLI) destinée à assurer votre tranquillité. Il est possible de souscrire un GLI dans n’importe quelle compagnie d’assurance ou dans une banque. Il existe aussi la garantie Visale, , une caution accordée au locataire par Action Logement.

Mais il y a un autre facteur qui nous semble primordial. C’est la notion de confiance qui s’établit comme base des relations entre le bailleur et son locataire. Cet ingrédient peut jouer un rôle si prépondérant dans cette relation qu’elle contribue à prévenir le risque d’impayés.

5. Etre locataire empêche d’emprunter pour investir

Nous serions curieux de savoir d’où vient cette information ! Il est indéniable, nous l’admettons, que dans des périodes un peu difficiles, les banques tendent à être frileuses aux achats locatifs trop abondant et incertains. Mais le fait de ne pas posséder sa résidence principale n’empêche pas d’investir dans l’immobilier locatif, bien au contraire !

Pour des raisons de mobilité, certaines personnes préfèrent ne pas acheter leur résidence principale. Elles ont néanmoins la possibilité de réaliser un investissement locatif. Le fait de ne pas être propriétaire de sa résidence principale n’est pas un obstacle pour obtenir un financement bancaire.

6. L’achat locatif nécessite un important apport financier

Pas nécessairement. Cet achat répond à une stratégie d’investissement propre à chaque personne. Avec des taux d’intérêt historiquement bas, il est même recommandé d’emprunter le plus possible pour bénéficier d’un effet de levier maximal.

Il suffit dans ce cas de prendre les bonnes mesures pour calculer la rentabilité d’un placement. Ce sont la banque et le locataire qui vous aident à constituer votre patrimoine et vous déboursez ainsi le minimum d’argent tout au gérant au mieux les risques pour améliorer votre rentabilité.

LANCEZ VOTRE PROJET

Conclusion

Il est tout-à-fait normal de vouloir réfléchir et de prendre son temps avant de s’engager dans un investissement locatif. Mais les appréhensions et les fausses idées que nous venons de passer en revue peuvent conduire à reporter un projet immobilier, voire à y renoncer.

Nous pensons pourtant dommage de passer à côté des opportunités financières qu’une opération rentable est susceptible de vous apporter.

Parlez-en avec nos experts de Brickmeup. Ils sont prêts à vous écouter et à vous aider à surmonter vos inquiétudes éventuelles. Prenez contact avec nous et voyons comment, sans engagement de votre part, nous pouvons répondre à vos interrogations et vous aider à réaliser un objectif de rentabilité optimisé, quel que soit votre budget.

NOS EXPERTS SONT DISPONIBLES POUR ECHANGER AVEC VOUS, PRENEZ RENDEZ-VOUS !